- 北京:

- 纽约:

- 东京:

- 伦敦:

近来,网络上频频曝出企业员工加班发生意外事故的案例,这让同为“打工人”的保准君看得心有余悸,因为加班真的太常见了。

不仅是作为员工要经常面临加班,就算是企业老板也要经常熬夜加班,“加班”已经成为了大家的真实工作写照。

不过,员工加班在为企业创造更多价值的同时,也给企业主提出了新的“挑战”,譬如企业该如何转嫁员工加班可能带来的意外风险。

对此,有不少企业主也问,“员工自愿加班,发生意外事故算不算工伤?企业需不需要承担赔偿责任?”

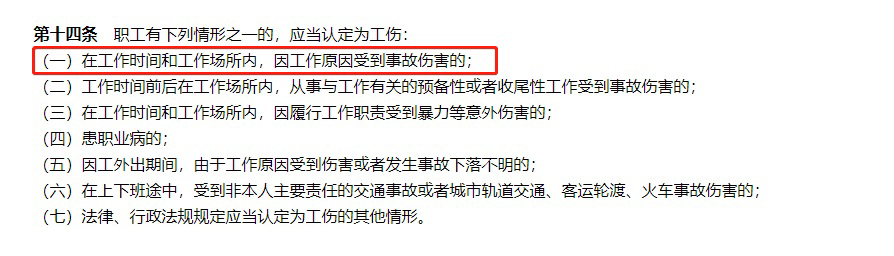

当然算工伤,企业主承担赔偿责任。因为根据我国《工伤保险条例》第十四条规定:在工作时间和工作场所内,因工作原因受到事故伤害的都应该认定工伤。

虽然员工是自愿加班,但这并不改变是在工作时间和工作场所内,因工作原因受到事故伤害的性质。

那么,企业该如何通过配置保险,来减轻员工意外事故带来的赔偿风险和负担呢?今天,保准君就给大家推荐两款热销雇主产品:企心保升级版和雇主无忧保Plus!

01、从产品基本形态来看

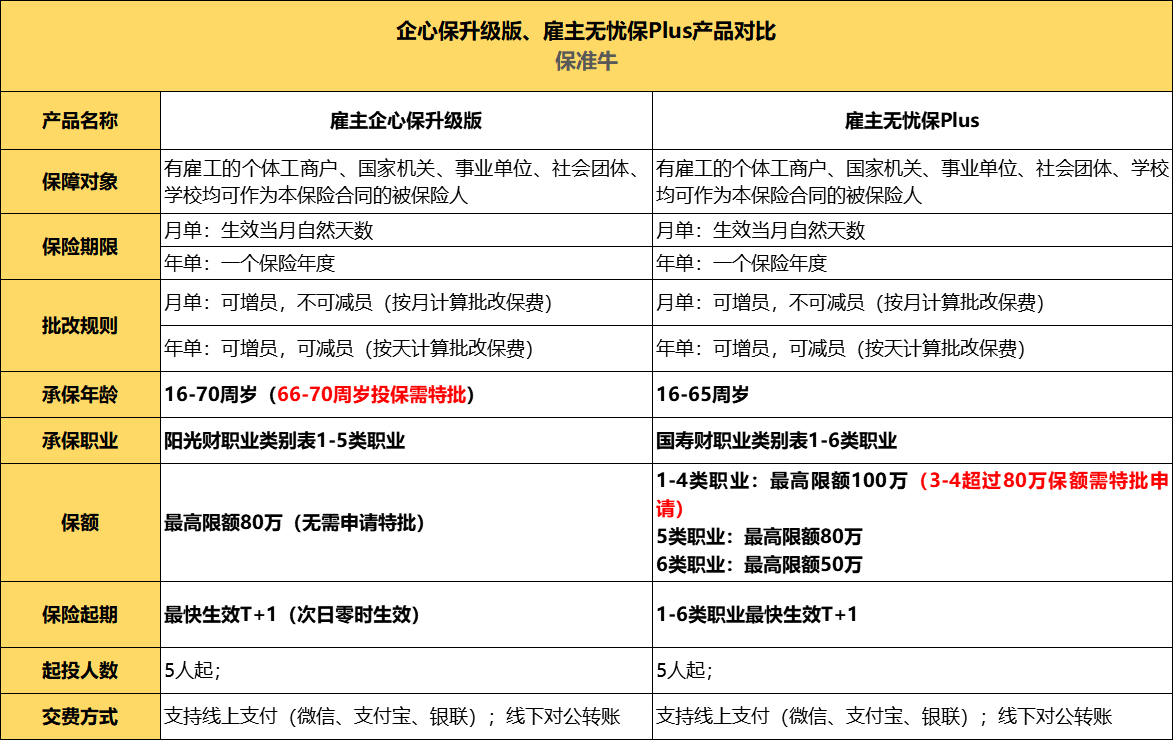

作为2020年保准牛重点推出的雇主保险产品,企心保升级版和雇主无忧保Plus在产品基本形态上有很多相似,如下图:

从图中我们可以看到,两款产品在保障对象、保障期限、批改规则、起投人数及缴费方式上基本一致,都支持月单和年单两种投保方式,年单支持增员和减员,月单不支持减员。

对于月单和年单在增减员上面的区别,保准君举例说一下:

譬如1月份有15名员工进入保障名单,如果当月出现1名员工流失,保单上的员工名单还是15名,只有下个月重新投保时才能做减员,以14名员工数量来投保。而年单则不受限制,可以针对流失员工进行及时减员。

在起投人数上,两款产品都需要满足5人才能投保;对于支付方式,都能支持线上支付和下线转账。

看完了相似之处,接下来保准君和大家重点说一下两者的区别,这也是各位企业主朋友要重点注意的地方:

1)承保年龄

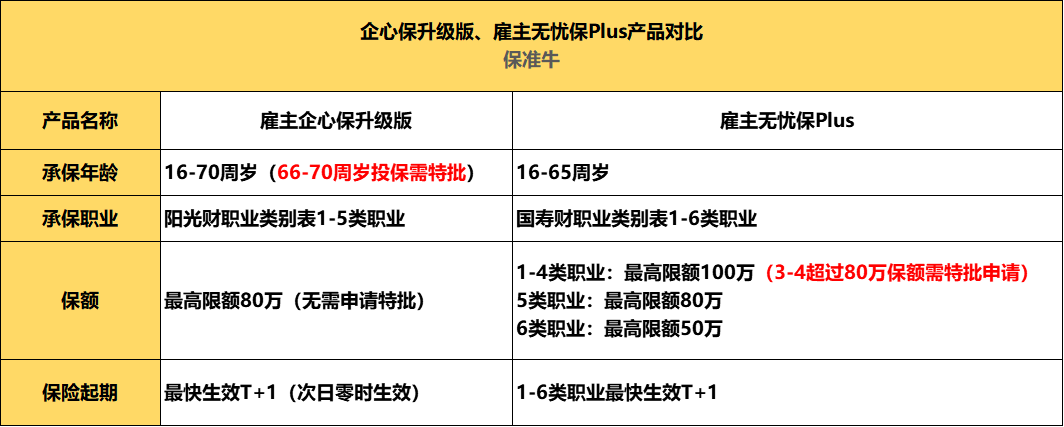

相比雇主无忧保Plus,企心保升级版在承保年龄上要更高些,除承保16-65周岁的人员外,还可以申请承保66-70周岁的退休返聘人员。

这个优势有什么好处呢?

譬如我们经常见到一些技术性人才,在退休后会被企业返聘。对于退休年龄的这些人群来说,是不能再上社保的,一旦发生意外事故就需要企业承担赔偿责任。

如果企业投保企心保升级版,就可以将退休返聘人才的年龄进一步放宽至70周岁,同时转嫁退休返聘人员劳务工作期间所带来的赔偿风险。

2)承保职业和保额

在承保职业上,雇主无忧保Plus相比企心保升级版要略占优势,最高可以承保6类职业。

众所周知,因为承保职业的不同,表现在可投保限额上,即:职业类别越高风险越大,可投保的限额越低。

通过对比我们可以发现,两款产品针对1-5类职业都可以提供80万的保额方案,但对于1-4类职业,雇主无忧保Plus在保额上更具有优势,最高可提供100万的高保额。

这就意味着,如果同样是1-4类的职业,企业主可以选择投保雇主无忧保Plus来提高保障。

要知道,2020年我国一次性伤亡补助金高达84万多元,如果企业没有给员工缴纳社保,一旦出现员工重大死亡事故,这笔赔偿金将是一笔不小的支出。

同时,雇主无忧保Plus还可以为6类职业提供最高50万元的保障,企心保升级版则不能。这也就是说,在转嫁重大员工意外身故风险上,雇主无忧保Plus更有优势。

3)保险起期

尽管两款产品都可以实现最快T+1生效,但雇主无忧保Plus在承保6类职业时也能做到最快T+1生效,稍占优势。

看完了产品基本形态,我们再来重点对比下这两款产品的保障责任,毕竟在投保时保障责任也是非常需要关注的重点内容。

02、从产品保障责任来看

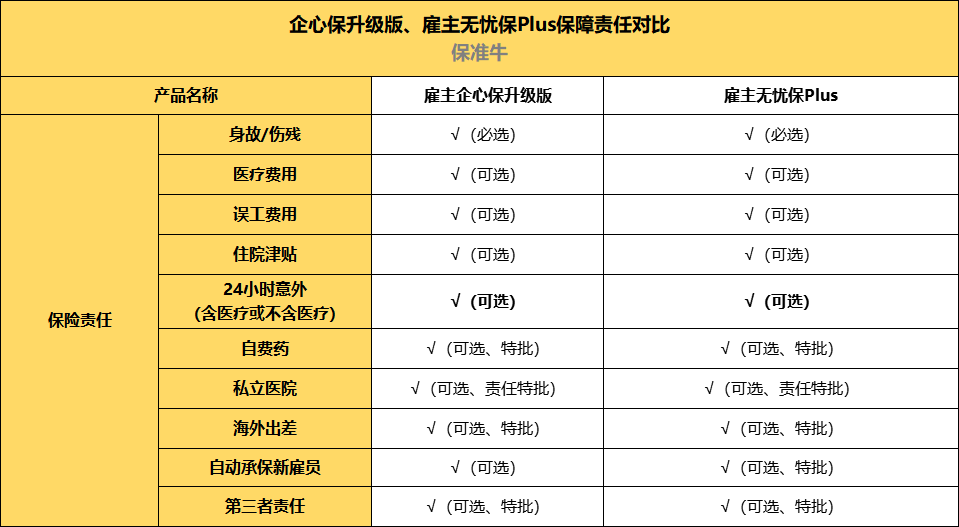

在保障责任上,企心保升级版和雇主无忧保Plus也有很多相似责任,在身故/伤残责任保障外,还可以选择扩展医疗费用、误工费用、住院津贴、24小时意外(含医疗或不含医疗)、自费药、私立医院、海外出差、自动承保新雇员、第三者责任等。

虽然可选择的责任类似,但在具体责任上存在一定的差异:

譬如24小时意外责任,尽管都支持选择含医疗或不含医疗,但在保障时间上有差别,雇主无忧保Plus仅支持“工作日24小时”保障,而企心保升级版则可以扩展至7*24小时保障;

譬如误工费,雇主无忧保Plus可以同时赔付伤残费用和误工费,而企心保升级版则不能;

整体就保障责任来看,两款产品各有千秋和特点,具体可根据保障需求来选择。

以上就是这两款雇主产品的基本情况,那么对于文章开头我们提到的问题,如果员工自愿加班,由此发生的意外伤害事故,能保吗?

答案是:能,这两款产品都能针对员工工伤意外事故提供很好的风险转嫁。

作为企业主,我们都知道意外事故防不胜防,平时除了要做好员工的安全教育,尽可能减少员工加班外,非常需要配置一款雇主责任险来转嫁用工风险。

如果您有同样的用工需求,也面临着同样的用工风险,欢迎添加保准牛顾问微信:bzngw005咨询定制保障方案。

最后,保准君想说,在企业经营路上,既要做好员工安全保障,也要做好企业安全保障,双保障在手才能真正经营无忧!