- 北京:

- 纽约:

- 东京:

- 伦敦:

如果认为这次美股仅用了三个月就已完成了见底反弹,大概是过分乐观了。

在疯狂反弹2个月后,美股大盘在6月11日遭遇全线暴跌,道指和标普500均创3月16日来最大单日跌幅;恐慌指数VIX上涨47.8%,报40.76点,引发了市面上众说纷纭的讨论。

机构和媒体给出的解释主要包括美国二次疫情爆发风险升高、美联储悲观表态、散户投资者盲目乐观、大选不确定性升高等因素。然而,如果我们仔细研判每一种说法,会发现这些都是市场暴跌之后大家为强行解释寻找的借口,并不是导致美股暴跌的真正原因。

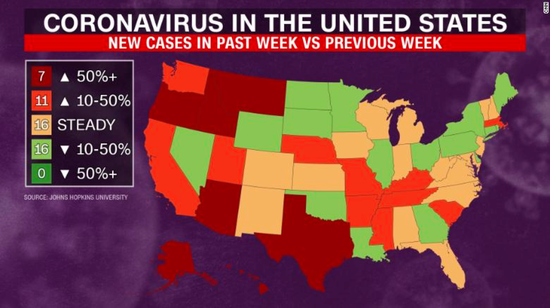

一是投资者对复工后二次疫情爆发的担忧升级,这一说法并不能解释突然暴跌的情形。5月以来,美国50州都开启了重启经济的进程。截至6月首周,多方媒体都已报道复工早的州出现了病例激增的情形,只有16州的新增病例在下降,18个州出现高速增长(增长率超过50%)的迹象。传染病界专业人士更是早在复工之前就发出了二次爆发的警告。市场此前并未因此波动, 11日也并没有更多的信息曝出,不是造成美股暴跌的直接原因。

(16个绿色州病例下降,16个黄色州病例稳定,18个红色州病例快速增长,数据来源CNN)(16个绿色州病例下降,16个黄色州病例稳定,18个红色州病例快速增长,数据来源CNN)

二是美联储对于经济前景态度悲观,引发市场担忧,这也同样站不住脚。美联储议息会议在6月10日举行,宣布了将零利率保持到2022年底等决策,但是均在市场预期之内,当日美股市场并无异动。要知道美联储政策如果对市场产生影响,一般来说都是投资者预期之外的立竿见影的作用。例如今年3月美联储的两次紧急降息,都立即引发了市场巨震。因此,用10日美联储的表态来解释11日的暴跌不靠谱。更何况,美联储10日的会议中还反复强调了为美国经济兜底的决心。

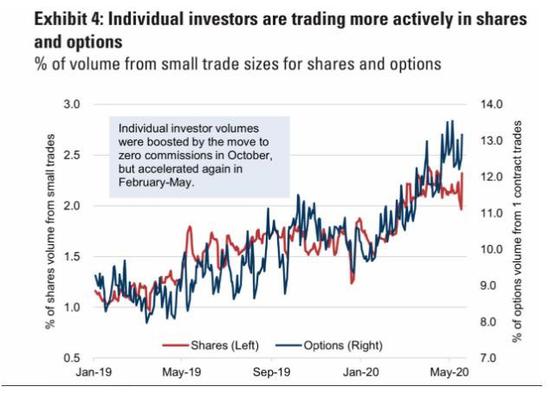

三是散户投资者过于乐观,导致美股估值被盲目推高,这种观点高估了散户在美股大盘中所占的分量。今年一季度以来,的确有百万级别的美国散户投资者开户、进场购买股票,交易量和资产净值都显著增长。但是,由下图可见,截至5月末美国散户的最高股票交易量仍不足市场整体的3%,衍生品交易量占比不到12%。机构仍然是美股市场的绝对主力,用散户情绪来解释大盘走势缺乏足够的数据研究支持,更像是媒体舆论追捧的噱头。

(数据来源:美国银行)

四是美国大选临近引发不确定性升高,这种说法只需要观察历史就可轻易反驳。在历次美国的大选年中,我们都可以观察到,无论是民主党还是共和党获胜,对于股市的作用都不显著。据彭博的统计,被认为更加偏向华尔街的共和党执政期间股市的表现反而更差,4年内的平均年化收益率为1.71%,民主党则是10.83%。股市受诸多因素影响,但至今未有明显证据表明大选结果和股市走势存在强关联。

大家总喜欢为一两天里的美股暴跌寻找一个直接原因。然而,如果我们回望2018年12月等历次美股暴跌,都会发现这些原因经不起进一步检视,都是后见之明。引发暴跌的本质原因都是投资者判断经济前景和企业盈利达不到预期。虽然时不时有所谓的“黑天鹅”事件突然袭击,引发市场震动,但如果美国经济基本面健康、企业盈利强劲,这种几天内的震荡也成不了气候。

究竟如何解释美股暴跌?答案还是要回到基本面上去找。

首先需要明确的是,6月11日暴跌只发生了一天,尚未形成趋势。美股走势下一步如何,还要静待一段时间的观察。但是,如果我们看到美股与经济基本面严重脱钩,投资者期待的V型复苏难以实现这一点,就可以判断出股市很可能在短期内面临较大下行风险。具体时间点难以确定,但短期内股市下跌是个大概率事件。

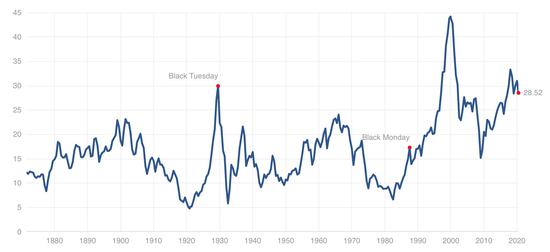

股市的估值由市盈率和企业盈利决定。从市盈率来看,即使是在周四暴跌后,美股大盘估值仍处于极端高位。标普500指数6月12日收在3041点,接近去年10月末的水平。而席勒市盈率高达28.52(下图),超过2008年高点,可与1929年高点媲美。历史上经济危机引起的股灾,席勒市盈率往往会跌倒历史中值(15.8)左右,例如2008年危机就下跌到15左右。本次经济衰退已经被IMF官方定性为或是上世纪大萧条以来最严重的经济危机,因此股市下行的空间仍然很大。

(席勒市盈率)

从企业盈利方面,美股极端估值显示市场预期对经济和利润前景非常乐观,预期V形复苏,但这一预期或难以实现。Factset公司5月22日发布的分析师预测数据显示,市场预期今年后三季度的标普500公司的营业额增长率迅速改善,由二季度的-11.5%,提高到三、四季度的-5.7%和-1.4%,而在2021年营业额增长8.6%,利润大涨27.8%。如果今后实际经济和公司数据未能达到市场的乐观预期,股市就会受到打击,或将再次暴跌。

就目前的经济数据看来,美国经济基本面并无显著改善迹象。美联储空前“放水”举措只是提振了风险资产市场,基本没有进入实体经济,反而增加了债务危机风险,增大了贫富差距,居民消费依然萎靡,美国经济增长缺乏支撑。

基本面之外,程序化交易加剧了市场上涨和下跌的趋势。一旦投资者发现基本面不如预期,开始卖出,就会引发连续大规模抛售。这也部分解释了为何近期美股下跌和反弹幅度和速度都是历史空前。

股市可以长期与基本面脱节,但在经济危机中却不得不回到现实。经济平稳时,股市在央行流动性支持下,可以长期与经济增长脱节。例如2009年底至2019年底十年来,美国实际GDP增长低迷,年复合增长率仅为2.2%,而股市却在美联储和其他主要央行超级宽松货币政策的支撑下,实际年复合增长率高达11.2% 。但在历次经济危机中,股市每次都会重新被拉回到基本面,且要到公司大规模破产泡沫挤干、重新实现供需平衡才会完全触底。当前多项数据显示,美国破产潮才刚刚开始。

2001年和2008年危机期间,随着经济危机逐步展开,股市震荡下行一年半以上才真正触底,多年之后才恢复到危机前水平。如果认为这次股市仅用三个月就已经完成了这一漫长路程,大概是过分乐观了。

信息来源:新浪财经

6

理财18 理财18旨在为广大投资者建立一个互动性专业外汇投资服务平台,汇集市场上最优秀的外汇产品和服务。投资者就是网站的主人,网站就是外汇投资者的快乐家园。 ------------------------- 电话:(86) 10-64773422 Email: licai18@foxmail.com 微信公众号:licai18wang