- 美元指数延续周二的反弹走势,站上90.00关口。

- 美国10年期国债收益率维持在1.60%的水平。

- 稍后关注MBA抵押贷款申请,IBD/TIPP指数和API库存报告。

美元在本周中期重拾微笑,衡量美元兑一揽子主要货币的美元指数(DXY),重新夺回了关键的90.00关口。

美元指数关注数据和收益率

美元指数周三迄今连续第二个交易日上涨,周二从89.70 - 65区间的周内低位反弹。

由于市场参与者似乎已经完全消化了周五的个人消费支出数据,美国国债收益率的好转以及周二美国国债收益率的正面结果进一步支撑了美元。

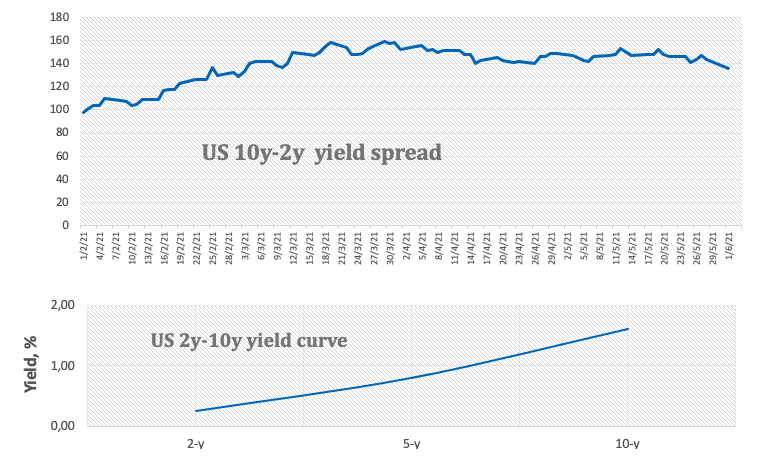

事实上,10年期美国国债收益率再次超过了1.60%区域,该区域目前正寻求整固,并与2 -10年期美国国债收益率曲线的趋陡相配合。

稍后在美国的数据空间,IBD/TIPP指数和API关于原油供应的每周报告将附议MBA抵押贷款申请。美联储还将发布褐皮书。

美联储方面,芝加哥联邦储备银行行长埃文斯、费城联邦储备银行行长哈克和亚特兰大联邦储备银行行长博斯蒂克都将在稍后发表讲话。

美元值得关注的因素

本周截至目前,美元指数收复了一些失地,重拾90.00心理关口。从更广泛的前景来看,市场参与者对美元的负面立场似乎占上风,有关中期通胀上升的猜测现在似乎已失去势头,而美国经济表现出色的说法似乎已被市场完全消化。根据最近的联邦公开市场委员会会议纪要和美联储官员的说法,进一步确认美联储的超宽松货币政策立场强化了美元的看跌观点。

本周美国的主要事件:美联储褐皮书(周三)――ADP报告、首次申请失业救济人数、ISM非制造业指数(周四)――非农就业人数、工厂订单(周五)。

背后主要问题:拜登支持基础设施和家庭的计划,价值近4万亿美元。拜登执政期间的中美贸易冲突。投机减少vs.经济复苏。美国和欧洲的实际利率。美国的财政刺激会导致经济过热吗?

美元指数相关水平

现在,美元指数上涨0.18%,到达90.08,突破90.44(5月28日高点),将打开90.90(5月13日高点)的大门,最终达到91.06(100日移动平均线)。而下行方面,初步支撑位于89.53(5月25日低点),然后是89.20(2021年1月6日低点),以及88.94(2018年3月低点)。