- 美元指数结束了周一的回调,在92.00附近徘徊。

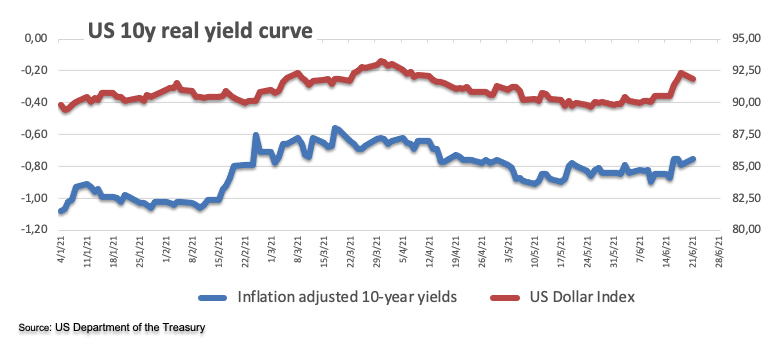

- 美国10年期国债收益率仍在1.40%附近盘整。

- 市场关注的焦点将是周二晚些时候鲍威尔的证词。

跟踪美元兑一揽子主要货币走势的美元指数(DXY)恢复了一些稳定,并逼近92.00区域。

美元指数现在将目光投向鲍威尔

继周一美元的悲观情绪之后,美元指数成功吸引了购买兴趣,并有望在周二扭转颓势后夺回92.00以上的关键区域。

对高风险资产的兴趣在本周初再度升温,令美元承受一些温和压力,并被迫从92.50附近的近期高点回落。

联邦公开市场委员会的卡普兰和布拉德最近的评论为美联储转向更强硬的信息进行了辩护,这为美元提供了额外的支持,并有助于暂时限制美元的下行。

与此同时,关键的10年期美国国债收益率仍处于近期区间1.40%附近的低端。

经济日程方面,所有的注意力都将集中在鲍威尔主席在冠状病毒危机特别小组委员会就“美联储对冠状病毒大流行的反应”所作的证词上。

其他数据还包括5月成屋销售、里士满联邦储备银行制造业指数、API每周原油库存报告以及旧金山联邦储备银行戴利的讲话。

关于美元有什么值得关注的

美元指数本周初再次受阻92.50水平附近,随后温和回落至92.00附近,目前该指数有望企稳。缩减购债的传言可能会在任何人预期之前出现,以及2023年底加息的观点,推动美元指数大幅反弹至4月中旬以来高位。围绕“短暂”通胀延伸的辩论带来了一些不确定性。美元指数的强劲上行也受到短期收益率上升的支撑,而关键的10年期美国国债收益率在近期低点附近保持温和。与此同时,经济重新开放的进一步进展、疫苗的推出和关键基本面因素的结果仍是短期内美元价格走势/人气的关键。

本周美国的主要事件有:鲍威尔主席作证、成屋销售(周二)――新屋销售、制造业PMI预览值(周三)――第一季度GDP终值、耐用品订单(周四)、首次申请失业救济人数(周四)――核心个人消费支出(PCE)、6月消费者信心终值(周五)。

背后主要问题:拜登支持基础设施和家庭的计划,价值近6万亿美元。拜登执政期间的中美贸易冲突。投机减少vs.经济复苏。美国和欧洲的实际利率。美国的财政刺激会导致经济过热吗?

美元指数相关水平

现在,美元指数上涨0.20%,报92.02,突破92.40(6月18日高点),将打开升向92.46(2020-2021年跌幅的23.6%斐波那契回撤位)的大门,最终达到93.43(2021年3月21日高点)。而下行方面,初步支撑位于91.50(200日移动均线),然后是91.11(100日移动平均线),以及89.53(5月25日月度低点)。