- 美元指数在99.00附近失去了一些上行动能。

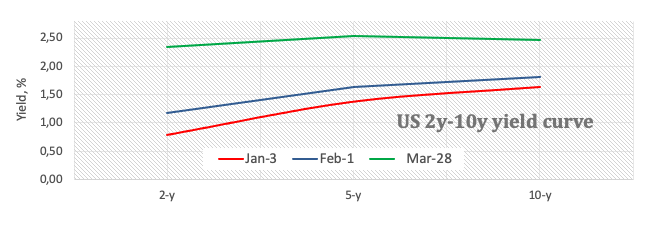

- 美国国债收益率周二保持上行倾向不变。

- 接下来关注消费者信心指数,住房数据和美联储官员讲话。

衡量美元兑一揽子主要货币走势的美元指数(DXY)周二回吐了最近部分的强劲涨势,回落至99.00附近。

美元指数关注地缘政治和经济数据

在风险相关领域再度出现一些买盘兴趣后,美元指数连续四个交易日上涨,首次处于守势。

与此同时,美国国债收益率在整个曲线上恢复上行,并在短期和曲线腹部保持在近3年来的高水平,而长期国债看起来也在区间的上端徘徊。

俄罗斯和乌克兰定于今天晚些时候在土耳其举行新一轮和平谈判,各方对高风险资产的支持似乎重新燃起了希望。

美国数据方面,世界大型企业联合会将发布消费者信心指数,同时联邦住房金融局(FHFA)的房价指数、标准普尔/Case-Shiller房价指数和JOLTs就业岗位空缺也将相继出炉。此外,纽约联邦储备银行和FOMC永久票委威廉姆斯(中立)也将发表讲话。

美元有什么可关注的

周二,美元指数的上行势头似乎有所减弱。围绕地缘政治形势的担忧,加上美联储进一步收紧货币政策的前景,预计将继续支撑美元需求。从更大的角度来看,一轮又一轮的避险情绪――完全源于乌克兰――应会支撑资金流入避险资产美元,且当前通胀上升前景、美联储可能采取更激进的紧缩立场,以及美国经济的强劲表现,仍为美元的建设性前景提供了有力支撑。

本周美国主要事件:美国联邦住房金融局(FHFA)房屋价格指数、消费者信心指数(周二)――抵押贷款申请,ADP就业变化、第四季度GDP终值(周三)――个人消费物价指数,首次申请失业救济金人数,个人收入,个人支出(周四)――非农就业人数,失业率,制造业PMI终值。ISM制造业PMI(周五)。

背后的突出问题:与俄罗斯和中国之间不断升级的地缘政治泡沫。美联储今年的利率路径。中美贸易冲突。拜登“重建得更好”计划的未来。

美元指数相关水平

现在,美元指数下跌0.14%,报98.98,突破99.41(2022年3月7日高点)将打开通往100.00(心理关口)的大门,最终达到100.55(2020年5月14日高点)。另一方面,下方初步支撑位于98.40(3月25日低点),其次是97.72(3月17日低点),然后是97.71(3月10日低点)。