- 美元指数进一步下滑,重回101.50区域。

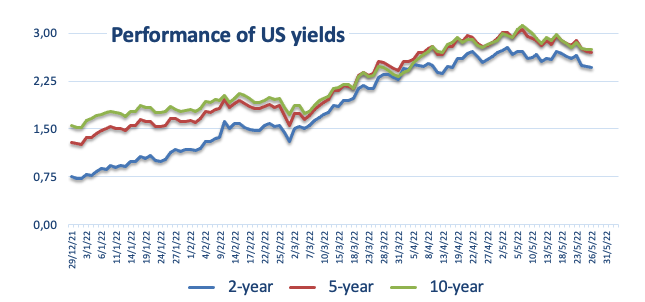

- 围绕美国国债收益率的交易活动周五仍不活跃。

- 接下来关注PCE通胀和密歇根大学消费者信心指数。

衡量美元兑一篮子主要货币走势的美元指数(DXY)进一步失去控制,并将跌势延伸至102.00关口以下。

美元指数因风险交易走软

由于对风险资产的胃口进一步改善,美元指数加速下跌并相当有说服力地跌破102.00支撑位。

美国国债收益率在现金市场上的糟糕表现对美元也没有帮助,因为投资者似乎已经完全消化了美联储6月和7月会议上公布的50个基点的利率。

根据CME Group的美联储观察工具(FewdWatch Tool),在6月15日的会议上出现这种情况的概率为93%,而在7月27日的会议上出现这种情况的概率接近90%。

美国经济数据方面,个人消费支出指数(PCE)衡量的通胀将占据中心位置,其次是消费者信心指数终值。此外,贸易平衡数据将与个人收入和个人支出一起公布。

美元有什么需关注的

美元继续走低,并有可能在不远的将来测试101.00区域。

与此同时,美联储(Fed)加息似乎越来越被市场消化,而通胀上升和劳动力市场趋紧似乎仍将支撑美元在较长期内进一步走高。

对美元不利的方面是,美联储更激进的正常化措施导致美国经济“硬着陆”的初步猜测有可能破坏美元的看涨前景。

本周美国的关键事件:核心个人消费支出,个人收入/支出,消费者信心指数终值(周五)。

热门话题:美国经济“硬着陆”的猜测。与俄罗斯和中国不断升级的地缘政治泡沫。美联储今年和2023年更激进的利率路径。中美贸易冲突。拜登“更好地重建”计划的未来。

美元指数相关水平

现在,美元指数报价为101.57,下跌0.18%,下方初步支撑位于101.43(5月27日低点),随后是101.06(55日移动均线),然后是99.81(4月21日低点)。另一方面,突破105.00(2022年5月13日高点)将打开通往105.63(2002年12月11日高点)的大门,最终达到106.00(整数关口)。