- 美元指数在108.00上方的反弹势头似乎有增无减。

- 美国国债收益率周二扩大跌势至多日低点。

- 接下来关注IBD/TIPP指数,NFIB指数和美联储官员巴尔金讲话。

衡量美元兑一揽子主要货币走势的美元指数(DXY)保持了良好的买兴,并在周二突破了108.00关口阻力。

美元指数处于20年高点

美元指数延续了本周初的乐观情绪,自2002年10月以来首次突破108.00关口,一直受到欧元跌势不减的支撑。

美元走高的背景是美国国债收益率不断下降,因为对经济衰退的担忧似乎促使投资者暂时在避险领域寻求庇护。

不过,周五公布的6月非农就业报告似乎部分缓解了这些担忧,现在支持美联储继续当前的正常化进程。

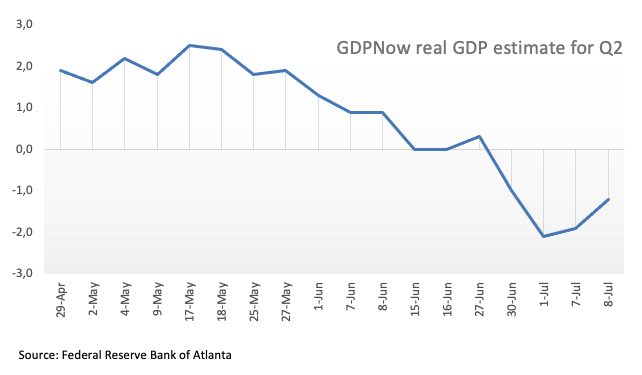

谈到对经济衰退的担忧,亚特兰大联邦储备银行(Atlanta Fed)的GDPNow预计,美国经济在4 - 6月期间将收缩1.2%(此前记录的收缩幅度为1.9%)。

美国数据方面,稍后将发布IBD/TIPP经济乐观指数和NFIB商业乐观指数,同时亚特兰大联邦储备银行行长博斯蒂克(2024年票委,鹰派)将发表讲话。

美元有什么需关注的

美元指数继续走高,突破108.00这一关口,同时创下周期新高。然而,值得注意的是,最近美元汇率的大幅波动,在很大程度上是对欧元加速贬值的回应。

美联储对多数十国集团(G10)货币(尤其是欧洲央行)的背离,再加上地缘政治动荡和投资者避险情绪的重现,预计将进一步支撑美元。另一方面,市场对美国经济可能陷入衰退的传言,可能在一定程度上暂时削弱美元的上行趋势。

本周美国的关键事件:MBA抵押贷款申请,通货膨胀率,美联储黄皮书(周三)――生产者价格,首次申请失业救济人数(周四)――零售销售,工业生产,消费者信心指数,企业库存(周五)。

背后突出问题:美国经济的硬/软着陆。与俄罗斯和中国不断升级的地缘政治泡沫。美联储今年和2023年更激进的利率路径。中美贸易冲突。拜登“更好地重建”计划的未来。

美元指数相关水平

现在,美元指数上涨0.29%,至108.52点,突破108.55(2022年7月12日高点)将会暴露108.74(2002年10月高点),然后是109.00(整数关口)。另一方面,下一个支撑位于103.67(6月27日低点),其次是103.41(6月16日低点),最后是101.29(5月30日低点)。