- 美元指数延续了上周五的涨势,远高于109.00水平。

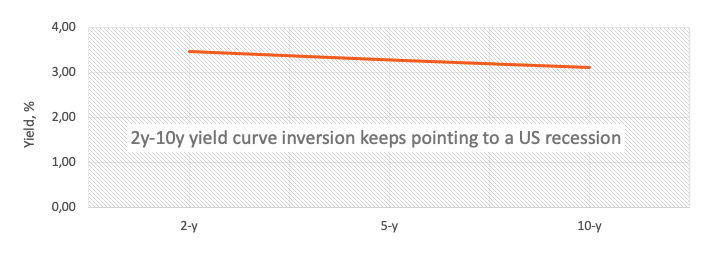

- 美国2年期国债收益率升至近3.50%的5年新高。

- 接下来关注达拉斯联储制造业指数和FOMC副主席布雷纳德的讲话。

衡量美元兑一揽子主要货币走势的美元指数(DXY)进一步走高,并在本周初创出周期新高,接近109.50,上一次触及该区域是在2002年9月。

美元指数受收益率、美联储支撑

美元指数周一连续第二个交易日走高,延续了鲍威尔引领的反弹势头,突破109.00关口。

的确,投资者在继续调整,以适应鲍威尔上周五在杰克逊霍尔(Jackson Hole)会议上发出的鹰派信号。他的讲话为美元注入了新的支撑,并推动美国国债收益率(尤其是短期国债)进一步上涨。

鲍威尔的表态强化了美联储激进立场的延续,市场目前认为,美联储9月议息会议上最有可能加息75个基点。在这一点上,芝加哥商品交易所集团(CME Group)的FedWatch Tool认为这一概率在75%左右,一周前约为47%。

在美国的数据列表中,达拉斯联储制造业指数将在几次短期国债标售和美联储副主席布雷纳德(永久票委,鸽派)的讲话后发布。

美元有什么需关注的

美元指数(DXY)的坚定看涨立场周一没有改变,其反弹走势延续至109.50附近的近20年高点。

支撑美元走强似乎表明,美联储(Federal Reserve)坚定地认为,无论经济活动可能放缓,劳动力市场失去一些动能,美联储都将继续加息,直到通胀看起来处于控制之下。最近,鲍威尔主席在杰克逊霍尔研讨会上的演讲进一步强化了这一观点。

不过,考虑到围绕美联储9月份加息幅度的争论仍在继续,不排除美元出现额外波动的可能性。

从更宏观的角度来看,美元似乎受到了美联储与多数十国集团(G10)成员国(尤其是欧洲央行)之间分歧的支撑,再加上地缘政治动荡和风险厌恶情绪的偶尔重现。

本周美国主要事件:联邦住房金融局房价指数、咨商会消费者信心指数(周二)――MBA抵押贷款申请、ADP就业变化(周三)――初请失业金人数、制造业PMI终值、ISM制造业、建筑支出(周四)――非农就业人数、失业率、工厂订单(周五)。

背后突出问题:美国经济硬/软着陆。美联储进一步加息的前景vs对未来几个月经济衰退的猜测。地缘政治泡沫vs.俄罗斯和中国。中美持续的贸易冲突。

美元指数相关水平

现在,美元指数上涨0.39%,至109.25,突破109.47(2022年7月15日高点)后下一目标是109.77(2002年9月高点),然后是110.00(整数关口)。另一方面,下一个支撑位于107.58(8月26日低点),其次是106.37(55日移动均线),然后是104.63(8月10日低点)。