- 美元指数在突破110.00关口后加速上涨。

- 周一,美联储的紧缩倾向再次凸显出来。

- 由于劳动节假期,美国股市将休市。

衡量美元对一揽子主要货币走势的美元指数(DXY)恢复上行,并在周一突破过110.00,达到新的周期高点。

美元指数处于20多年来的高点

美元指数摆脱了上周五不确定的价格走势,在本周初以相当稳健的步伐恢复上行,自2002年6月以来首次突破110.00大关。

事实上,美元走强的同时,随着9月加息的临近,美联储(Fed)进一步收紧货币政策的预期也同样增强。

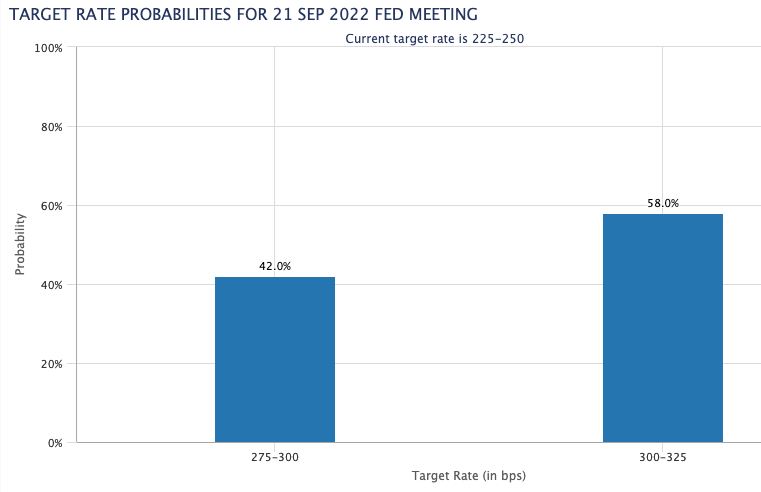

谈到9月21日的议息会议,芝加哥商品交易所集团(CME Group)的FedWatch Tool显示,美联储加息75个基点的可能性目前为58%,而一周前约为75%。

由于美国劳动节假期,美国市场没有任何活动,周一没有任何计划。

美元有什么需关注的

美元指数在110.00区域上方的20年高位附近维持看涨前景。

支撑美元走强似乎表明,美联储(Federal Reserve)更坚定地认为,无论经济活动可能放缓,劳动力市场失去一些动能,美联储都将继续加息,直到通胀看起来处于控制之下。鲍威尔主席在杰克逊霍尔研讨会上的讲话加强了这一观点。

然而,考虑到美联储9月份加息幅度的争论仍在继续,在美联储目前依赖数据的立场下,不排除美元出现额外波动。

从更宏观的角度来看,美元似乎受到了美联储与多数十国集团(G10)货币政策差异的支撑,再加上地缘政治动荡和避险情绪偶尔重现。

本周美国主要事件:ISM非制造业、服务业PMI终值(周二)――MBA抵押贷款申请、贸易平衡、美联储褐皮书(周三)――初请失业金人数、消费者信贷变化、美联储鲍威尔讲话(周四)――批发库存(周五)。

背后突出问题:美国经济硬/软着陆。美联储进一步加息的前景vs对未来几个月经济衰退的猜测。地缘政治泡沫vs.俄罗斯和中国。中美持续的贸易冲突。

美元指数相关水平

现在,美元指数上涨0.41%,至100.06,突破110.27(2022年9月5日高点)后下一目标是111.90(2002年9月6日高点),然后是113.35(2002年5月24日高点)。另一方面,下方初步支撑位于107.58(8月26日低点),其次是106.79(55日移动均线),然后是104.63(8月10日低点)。