- 美元指数面临压力,回落至109.50。

- 美联储将于周二晚些时候召开为期两天的会议。

- 美国下一个重要数据是新屋开工和建筑许可。

衡量美元兑一揽子主要货币走势的美元指数(DXY)延续了回调走势,继周二反弹后徘徊在109.50区域附近。

在FOMC之前,美元指数看起来谨慎

由于全球市场缺乏明确的方向,且在周三FOMC会议召开前市场的谨慎情绪日益加剧,美元指数迄今已连续第三个日回落,并从上周的峰值突破110.00关口后扩大了修正性下行。

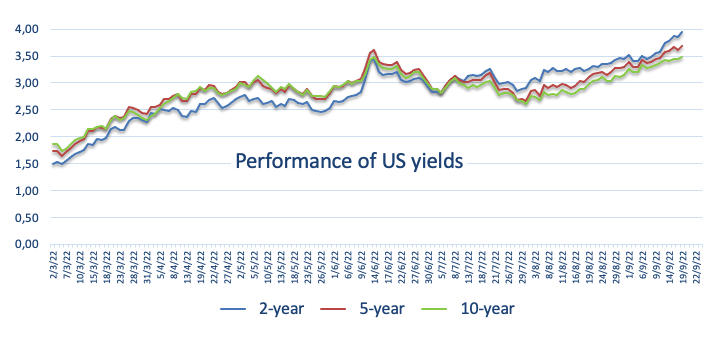

伴随着美元周二的缓慢下跌,美国国债收益率也失去了一些动能,因为市场参与者似乎已经完全消化了美联储周三加息75个基点的预期。尽管升息100个基点的可能性仍然存在,但根据芝加哥商业交易所(CME Group)的美联储观察工具(FedWatch Tool),升息的可能性已降至16%左右。

在美国数据领域,由于8月份的建筑许可和房屋开工数据将公布,住房部门数据将成为焦点。

美元有什么需关注的

美元在过去几天攀升至110.00整数关口上方的高位后,开始走低。

支撑美元积极立场的,是美联储(Fed)更加坚定的信念,即将继续加息,直到通胀看起来得到良好控制,而不顾经济活动可能放缓和劳动力市场失去一些动能。

从更宏观的角度来看,美元似乎受到美联储与多数十国集团(G10)货币政策差异、地缘政治情绪高涨以及避险情绪偶尔重新出现的支撑。

美国本周主要事件:建筑许可、新屋开工(周二)――MBA抵押贷款申请、成屋销售、联邦公开市场委员会(FOMC)利率决定、鲍威尔新闻发布会(周三)――首次申请失业救济人数、转债领先指数(周四)――制造业/服务业PMI初值、鲍威尔讲话(周五)。

背后突出问题:美国经济硬/软着陆。美联储(Federal Reserve)进一步加息的前景vs未来几个月经济衰退的猜测。对俄罗斯和中国的地缘政治狂热。中美持续的贸易冲突。

美元指数相关水平

目前,美元指数下跌0.04%,报109.54,接下来支撑位于107.68(9月13日低点)、107.58(8月26日低点)、105.88(100日移动均线)。而上行方面,突破110.26(9月16日高点)将暴露110.78(2022年9月7日高点)和111.90(2002年9月6日高点)。