我们正在走向20世纪70年代的重演吗?

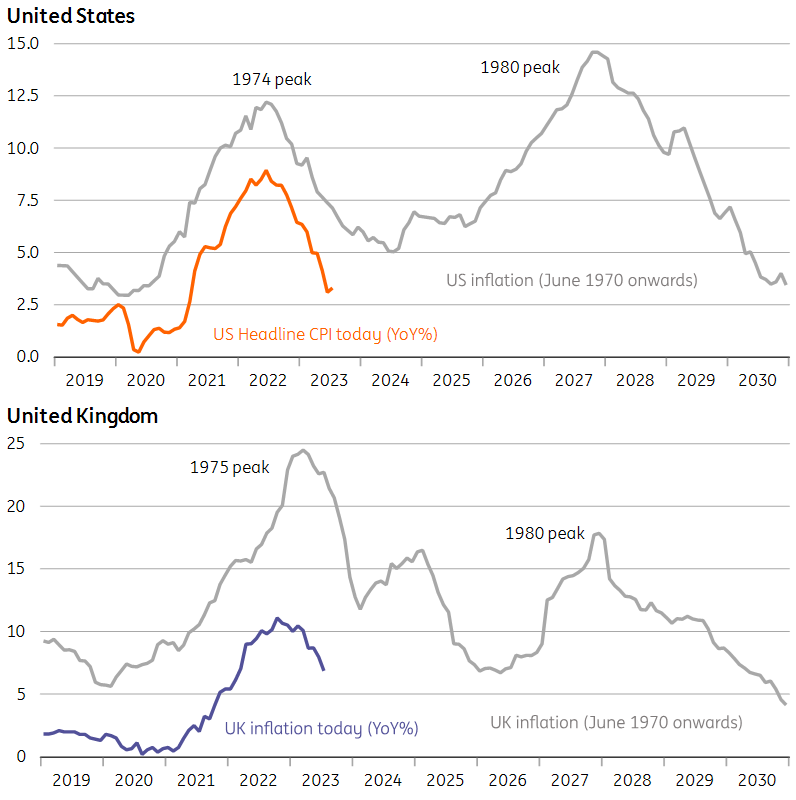

几个月来,主要经济体的通货膨胀率一直在下降,但围绕可能出现的“第二波”的辩论正在进行中。社交媒体上到处都是类似下图的图表,将最近的通胀浪潮与上世纪70年代的经历进行了对比。

这些图表基本上是无稽之谈;过去并不能完美地衡量未来,尤其是考虑到上世纪70年代的第二次浪潮可以追溯到另一场巨大的石油危机。但央行官员们毫不掩饰,那个时期的噩梦正在影响着今天的政策决定。政策制定者告诉我们,他们计划在相当长一段时间内将利率维持在这样高的水平。

通货膨胀:1970年代与今天的对比

来源:Macrobond, ING计算

注:20世纪70年代的通货膨胀序列与今天的数据重叠,滞后了大约47年(或571个月)。

回顾50年,不仅美国和英国的通胀在1974年最初的飙升之后没有回到之前的低点,而且在随后的几年里,这两个国家都至少又出现了一次飙升。德国的情况要好一些,但工资水平确实对第二次石油危机做出了反应,再次推高了通胀。

教训是,要让第二波通胀真正起飞,你需要一个催化剂和成熟的经济环境,让通胀站稳脚跟。

上世纪70年代的两次油价冲击,落在了已经过热的美国经济身上,这是美国贸易和财政赤字持续增长的副产品,而上世纪60年代,时任美联储(federal Reserve)主席阿瑟•伯恩斯(Arthur Burns)经常宽松的货币政策也起到了辅助作用。这种过度需求帮助终结了以固定货币为基础的布雷顿森林体系(Bretton Woods),随着该协议的破裂,美元在1970年至1973年年中贬值了四分之一,加剧了能源成本上升的冲击。所有这一切都落在了一个比今天更以制造业为中心的经济体上,而且它也有大量的工会。工资增长通常与通货膨胀保持同步。

回到今天,经济看起来非常不同。但我们认为有宝贵的经验教训,以下是我们的主要结论:

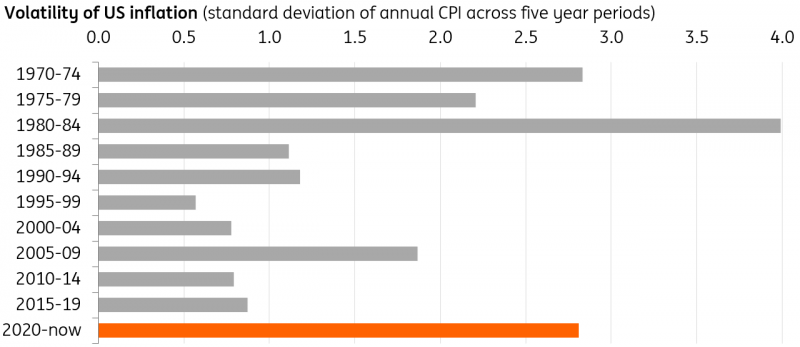

- 第二波通胀并非不可避免,但我们认为有充分理由预计,未来10年,通胀将在结构性上更高,波动性更大。央行利率也是如此。

- 美国不像上世纪70年代那样容易受到能源冲击的影响,但天然气价格有可能进一步飙升,这可能引发欧元区新一轮通胀。由于价格仍远高于2021年的水平,冲击可能会较小。然而,第二次能源价格冲击可能导致欧元区工资与通胀之间的反馈更为明显。

- 无论是由于缺乏投资还是地缘政治,金属短缺都是日益增长的通胀风险,尤其是在绿色转型时期。这本身可能不会产生2022年那样的通胀冲击,但它很可能成为未来几年持续价格压力的来源。极端天气也可能使食品价格更加不稳定。

- 工会组织没有上世纪70年代那么普遍,但有迹象表明,在结构性工人短缺的情况下,工人力量正在增强。工人在未来通胀冲击中保护实际工资的能力必将增强。

- 从紧的财政和货币政策应能在中短期内抑制通胀。在可预见的未来,利率不太可能回到疫情前的低点,量化宽松也不太可能被用作经济火箭筒。但新冠病毒和乌克兰战争降低了政府在未来危机中进行税收/支出干预的门槛。

与上世纪70年代一样,通胀正变得更加不稳定

来源:Macrobond, ING计算

能源价格

在考虑第二波浪潮时,能源必须是起点。我们的基本情况是,今年油价将小幅走高,而风险在于,在需求继续走高的同时,我们将继续看到上游生产投资的缺乏。这将表明,未来几年石油平衡将日益紧张。鉴于美国在过去10年一直是供应增长的主要推动力,对美国新石油/天然气钻探的更严格立法虽然不太可能,但将是上行风险的关键来源。不过,撇开这一点不谈,美国在很大程度上是能源独立的,这使得它受到上世纪70年代那种冲击的风险要小得多。

欧洲更加脆弱,尽管形势正在演变。目前,各国的天然气储备都很充足,欧元区似乎为进入冬季供暖季做好了更充分的准备。俄罗斯对欧洲的天然气出口目前微乎其微,因此任何进一步的供应削减都不太可能让我们回到2022年的高点。

我们还认为,天然气需求已经见顶,预计未来10年将逐渐下降。欧盟的旗舰能源战略RePowerEU强调大力发展可再生能源。与此同时,去年冬天的价格飙升似乎已导致能源密集型行业的需求永久性减少。

不过,在中短期内,非洲大陆将更加依赖液化天然气(LNG)。澳大利亚生产商的罢工行动,加上欧洲比以往更冷的冬天,可能促使价格做出重大反应。对挪威天然气供应的任何中断也会造成同样的后果。

至于通货膨胀,请记住,根据CPI数据,欧洲的电力/天然气价格仍比德国2021年高出50%以上,英国的价格约为两倍。即使批发价格再次遭遇2022年那样的冲击,从算术上讲,目前出现类似通胀冲击的可能性也比较有限。

金属和全球供应链脆弱性

金属是全球经济中另一个明显的脆弱性,尤其是那些与绿色转型相关的行业。由于缺乏生产能力和/或地缘政治导致的稀缺性是重要的风险。

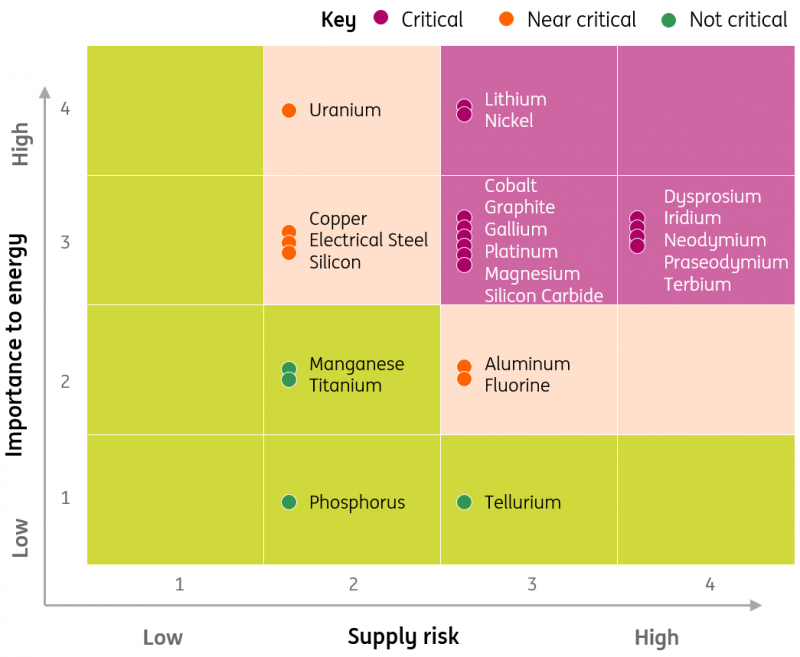

正如我们在最近的一份报告中强调的那样,扩大电动汽车电池生产所面临的挑战就是一个很好的例子。镍基电池目前因其优越的行驶里程而受到青睐,但它不仅面临新采矿开发的长交付周期的限制,而且20%的高品位镍(用于电池的类型)来自俄罗斯,贸易限制也是供应的关键风险。可替代电池技术――磷酸铁锂(LFP)和钠铁(Na-ion)――的供应链几乎完全依赖中国。地缘政治显然也是一个风险。

电池的故事可以扩展到与绿色转型相关的其他金属。根据美国能源部(US Department for Energy)的分析(见下图),尽管锂和镍最容易受到关键供应风险的影响,但其他许多金属被视为接近关键供应风险。其中包括铝,伦敦金属交易所80%以上的库存都是俄罗斯原料。与此同时,长期来看,目前受中国经济复苏乏力影响的铜价更有可能上涨,部分原因是南美缺乏对采矿设施的投资。

镍和锂最容易受到关键供应风险的影响

资料来源:美国能源部、标准普尔、荷兰国际集团研究

根据美国能源部(DOE) 2023年关键材料评估,评估了材料对全球清洁能源技术供应链的重要性

在这种背景下,近岸(或“友岸”)无疑将会兴起――尽管这还为时尚早,而且企业退出中国等地、转向其他地区的证据喜忧参半。绿色产业政策,如美国的《降低通胀法案》(Inflation Reduction Act),也开始在边际上重塑供应链。近岸业务可能是一艘缓慢移动的船,但最终,如果企业用更低的成本换取更大的弹性,那可能会导致通胀。欧洲央行最近的一份工作报告得出结论,回流提高了生产者和消费者的价格水平,尤其是在贸易密集型制造业。

这些因素是否有可能将通胀推高至2022年的那种水平?也许不是。然而,仅新车供过于求以及由此产生的对二手车的需求就成功地在2021年将美国CPI提高了一个多百分点。这表明,关键产品的中断有可能导致通胀大幅上升。

食品价格

发达国家的食品通胀已开始大幅缓解,但这是未来10年的另一个潜在风险来源。去年显示了食品价格与能源成本的相互依赖,以及与乌克兰战争和粮食出口相关的持续风险。但气候变化也导致粮食收成越来越不稳定,风险在于,随着生产国寻求保护国内供应,这可能导致更多的保护主义。印度最近对大米出口的禁令,以及印尼偶尔对棕榈油禁令的威胁,突显了这里的风险。这对新兴市场是一个更大的威胁,在这些市场,食品可能超过通胀篮子的50%。

财政支持

上世纪70年代的巨额政府赤字或许并没有导致最初的通胀飙升,但它们无疑放大了通胀。新冠大流行开始时的大规模干预措施及其帮助创造的“过剩储蓄”也起到了同样的作用。

这个故事现在显然正在改变。美国财政状况正在收紧,从短期来看,恢复偿还学生贷款表明,国会不愿批准进一步的大规模支出计划。在欧盟,《稳定与增长公约》(Stability and Growth Pact)――要求欧洲各国政府承担财政责任的规则――正重新受到重视。正如我们几个月前所写的那样,人们越来越认识到,规则需要更加灵活,尤其是在公共投资方面。然而,荷兰和西班牙的政治不确定性可能会破坏就新规则达成的协议。在这种情况下,在没有再次激活“逃避条款”的情况下,欧元区的财政政策将变得更加严格。

话虽如此,在经历了十年的紧缩和超低利率(尤其是在欧洲)之后,疫情和乌克兰战争的教训是,财政政策可以成为一个强大的杠杆。面对新的、意想不到的冲击,我们怀疑再次大规模财政干预的门槛可能比2010年代要低。

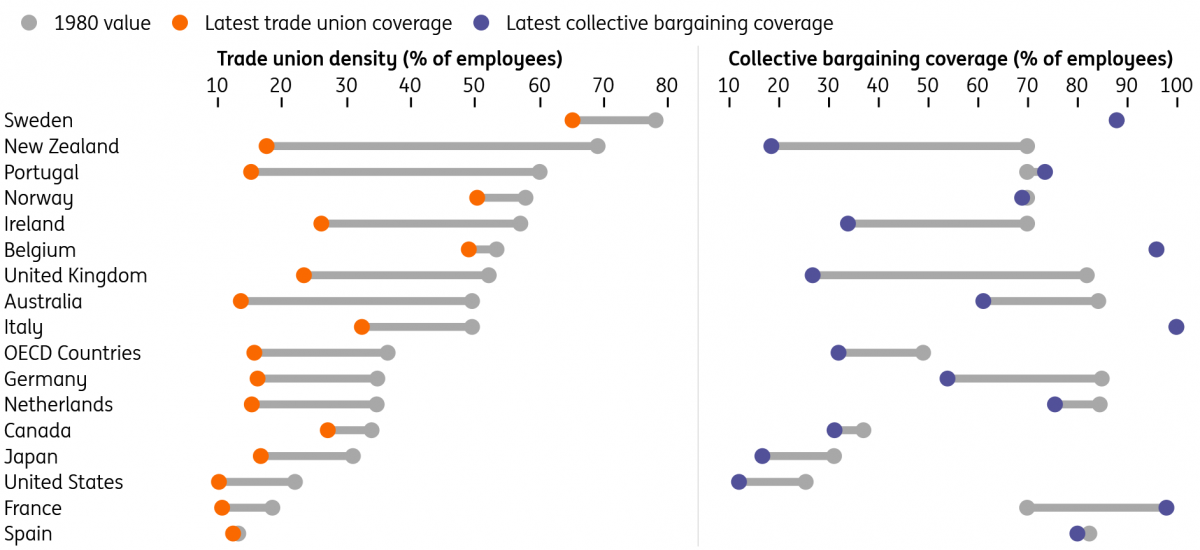

工人力量和工会化

工会在20世纪70年代是一股强大的力量,与我们今天所看到的形成鲜明对比。加入工会的员工比例显著下降,这一趋势与整个西方制造业的衰落密切相关。

工会密度和集体谈判覆盖面

来源:Macrobond, ING计算

但我们需要区分工会会员(至少从官方数据来看,欧洲的工会会员普遍较低)和集体谈判的覆盖面。后者是指工资由中央协商的员工比例,在欧洲,这一比例通常超过90%,自上世纪80年代以来,这一比例的变化通常要小得多。协商后的工资增长是30年来最高的,尽管它远低于总体通胀率,这看起来更像是一种“追赶”,而不是任何形式的工资-价格螺旋。

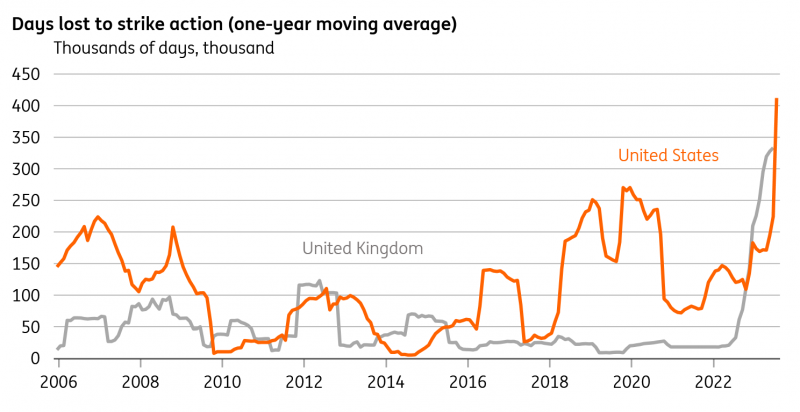

即使在集体谈判不常见的国家(美国和英国),也有迹象表明,工人力量正在增强。在一年滚动的基础上,英国和美国的罢工天数达到了至少自本世纪初以来的最高水平。这并不意味着工会会员人数本身在增加,尤其是因为在美国和英国等国,工会在法律下的权力随着时间的推移而减少。但这确实表明,工人们觉得他们可以争取不受通胀影响的加薪。

美国和英国的罢工天数达到了多年来的最高点

来源:Macrobond, ING计算

简而言之,无论未来几年工会化是否会增加,这场大流行已经表明,如果工人普遍短缺,工资增长仍可能迅速上升。这种情况正在发生变化,大多数国家的参与率已恢复到疫情前的水平。即使在没有出现这种情况的国家(如英国),也有迹象表明,劳动力供应正在改善。我们认为,随着加息的影响越来越大,经济疲软将加剧。

尽管如此,这场大流行也让我们了解到,我们在许多发达经济体看到的人口老龄化实际上可能在中期内造成通货膨胀。特别是在美国,我们看到数百万人在很短的时间内退休。毫无疑问,这导致了工人短缺,进而导致了更高的工资增长。在2019冠状病毒病之前,许多经济体已经开始在某些行业(如长途卡车驾驶)看到这种情况,未来几年工人短缺可能会成为一个持续存在的问题。

工人在未来通胀冲击中保护实际工资的能力很可能会增强。也就是说,一些与老龄化相关的劳动力短缺可能会被技术进步所抵消,尤其是人工智能。

中央银行

中央银行的情况看起来与上世纪70年代截然不同,原因有两个。首先,尽管对最初的Covid浪潮的反应是巨大的――事后看来可能过于激进――但政策制定者从那时起就没有回避踩刹车。没有哪位央行行长愿意被人记住是当代的阿瑟•伯恩斯(Arthur Burns),而且有一种明显的动机会让央行在太长时间内保持过高的利率。虽然我们预计2024年将降息,但利率极不可能回到新冠疫情大流行前的超低水平。与此同时,央行的资产负债表越来越有可能被用于有针对性的金融稳定干预,而不是提供大规模的货币刺激。

另一个主要区别是,央行现在是独立的,而除了德国央行(German Bundesbank)之外,上世纪70年代的情况基本上不是这样。这种独立性,以及上世纪80年代的货币紧缩,为降低通胀预期奠定了基础。自上世纪80年代以来,央行的信誉已成为对抗通胀的一项重要资产。因此,当通胀预期仍然很高时,央行将不太倾向于放松货币政策。

这种情况会改变吗?这不太可能,至少在十国集团(G10)经济体中,迄今为止,独立相对毫发无损地挺过了民粹主义时代。高利率很可能成为2024年美国和英国等国大选的一个关键话题。但最终,各国央行将不愿回到超低利率的时代。