加拿大经济在第二季度出人意料地萎缩,消费者支出急剧放缓,住宅投资崩溃。加上劳动力市场降温,这应该会缓解加拿大央行对通胀的担忧,并导致9月6日做出利率不变的决定。尽管如此,美元/加元的上扬似乎过头了,我们预计很快会出现回调。

我们预计本周会暂停加息

在上周五的数据公布之前,分析师们倾向于不变的结果,彭博社调查的32位经济学家中只有3位预计加息25个基点,而隔夜指数掉期显示市场认为加息的可能性只有15%。尽管7月份的总体通胀率出人意料地上升,而且加拿大央行在7月份的政策会议上表示,它仍然认为到2025年中期,通胀才会回到2%,进一步加息的大门仍然敞开。

上周五公布的GDP数据和制造业PMI进一步巩固了不变预期。在第二季度经济年化收缩0.2%,而预期为增长1.2%之后,市场目前预计加息的可能性略高于1%,而第一季度GDP增长率从3.1%下调至2.6%。消费支出折合成年率仅增长1%,而住宅投资下降8.2%,连续第五个月大幅收缩。净贸易也是一个拖累,但至少非住宅投资增长了10.3%,这个数字还算不错。与此同时,制造业PMI从49.6下滑至48.0,连续第四个月低于50(收缩)。

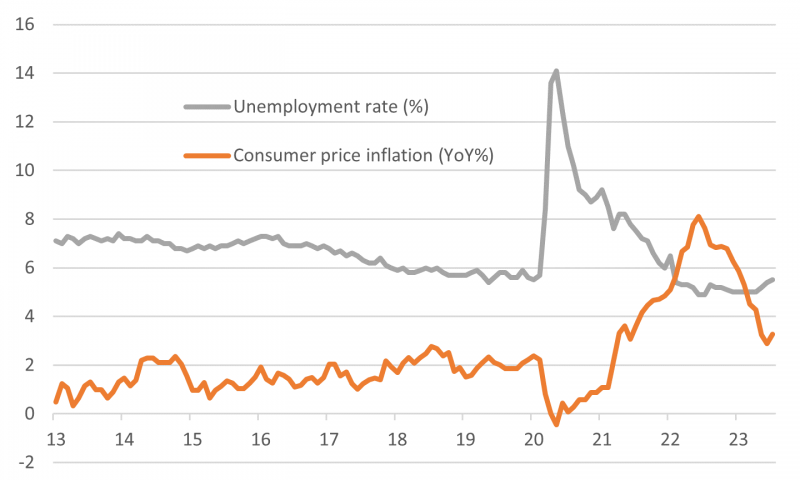

加拿大的失业和通货膨胀

资料来源:ING, Macrobond

考虑到7月份就业岗位的减少,我们完全同意加拿大央行在6月和7月恢复加息后,本月将保持利率不变。尽管如此,鉴于政策制定者尚未完全相信他们已经采取了足够的措施,使通货膨胀率可持续地恢复到2%,考虑到最近的通知粘性,加拿大央行可能会保持鹰派立场。至少,我们将得到利率“在更长时间内保持较高水平”的信息,但考虑到加拿大房地产市场的危险状态以及全球范围内的疲软迹象,我们确实预计到明年3月降息将被提上议程。

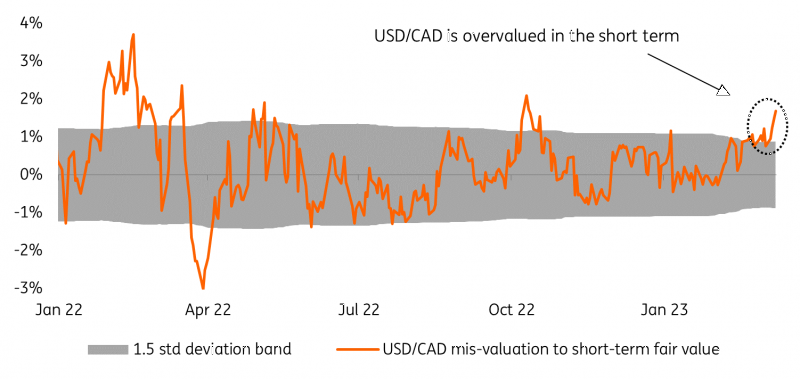

加元疲软不合理

自8月初以来,美元/加元已经上涨了3%,与美元的整体走强大致一致,但与短期美元/加元汇率差异动态形成对比。虽然过去一个月美元兑加元从1.32上升到1.36,但整个8月美元/加元两年期掉期息差相对稳定在-50/-40个基点的区间内,在加拿大公布糟糕的第二季度GDP报告后才收紧至-30/-35个基点。

我们的短期估值模型,包括掉期利率差异作为内生变量,显示美元/加元的交易超过其公允价值2%,这对货币对来说是一个相当不寻常的错误估值水平。顺便说一句,商品期货交易委员会的数据显示,投机者在最近几周又回到了看空加元的仓位,净空头目前占未平仓头寸的9%。

美元/加元被高估了

来源:ING, Refinitiv

我们预计加拿大央行不会扭转加元的颓势,但加元最近的疲软似乎有些过头,技术指标显示加元有可能反弹。我们仍然预计美元/加元年底将接近1.30,因为加元将受益于十国集团中最具吸引力的风险调整套利交易,即使加拿大央行不再加息。