- 美元指数出现连续两个日回调。

- 美国国债收益率周一抹去了近期的部分涨幅。

- 美联储官员威廉姆斯稍后将在3个月/6个月美国国债拍卖前发表讲话。

衡量美元兑一揽子主要货币走势的美元指数(DXY)摆脱了两个交易日的下跌,并在本周初恢复上行势头,突破了107.00大关。

美国非农就业报告出炉后,美元指数似乎走强

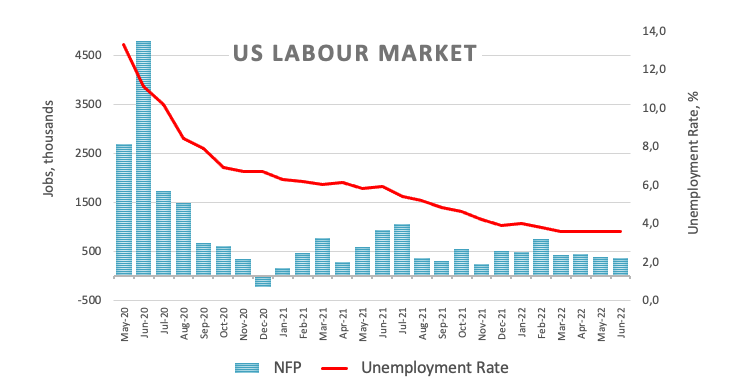

周一欧洲市场早盘,由于市场参与者继续消化周五公布的6月非农就业报告(新增37.2万个就业岗位)的乐观结果,该指数坚定地重返107.00心理关口上方。

实际上,上个月劳动力市场的强劲表现似乎给美国未来几个月陷入衰退的可能性泼了一盆冷水,为美联储维持其积极的正常化进程开了绿灯。

芝加哥商品交易所集团(CME Group)的FedWatch Tool显示,到目前为止,在7月27日会议上加息75个基点的可能性目前为93%,一个月前为9%左右。

在美国经济日程方面,为期3个月和6个月的国债拍卖将于晚些时候到期,纽约联邦储备银行行长、常任票委威廉姆斯(中间派)将在稍晚发表讲话。

美元有什么需关注的

美元指数在上周攀升至107.80附近的近20年高位后,重拾动能,并终止近期的技术回调,所有这一切都是在围绕风险综合体的人气进一步恶化的背景下发生的。

美联储对多数十国集团(G10)货币(尤其是欧洲央行)的背离,再加上地缘政治动荡和投资者避险情绪的重现,预计将进一步支撑美元。另一方面,市场对美国经济可能陷入衰退的传言,可能在一定程度上暂时削弱美元的上行趋势。

本周美国的关键事件:MBA抵押贷款申请,通货膨胀率,美联储褐皮书(周三)――生产者价格,首次申请失业救济人数(周四)――零售销售,工业生产,消费者信心指数,企业库存(周五)。

背后突出问题:美国经济硬/软着陆。与俄罗斯和中国不断升级的地缘政治泡沫。美联储今年和2023年更激进的利率路径。中美贸易冲突。拜登“更好地重建”计划的未来。

美元指数相关水平

现在,美元指数上涨了0.62%,至107.56,突破107.78(2022年7月6日高点)将暴露108.00(整数关口),然后是108.74(2002年10月高点)。另一方面,下方初步支撑位于103.67(6月27日低点),其次是103.41(6月16日低点),最后是101.29(5月30日低点)。