- 北京:

- 纽约:

- 东京:

- 伦敦:

欧元(EUR)兑美元(USD)在周一的良好反弹基础上进一步反弹,并将欧元/美元(EUR/USD)提升至 1.0930 附近的多个交易日峰值区域,该区域也与周二的 100 日均线(SMA)重合。

欧元/美元的额外回升与美元进一步失去动能相伴而生,这促使美元指数(DXY)进一步回落,并打开了迟早可能上探 103.00 附近的大门。

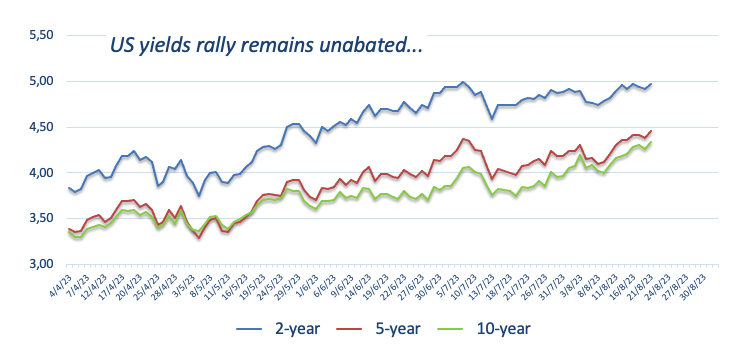

美元的回落是在美国不同期限收益率迄今为止小幅回调的背景下发生的。其中,短端收益率继续徘徊在 5.0% 的门槛,而 10 年期基准收益率则徘徊在 2007 年 11 月的水平,超过了 4.30% 的标准。

从更广泛的货币政策角度来看,围绕美联储承诺在较长时期内维持更严格政策的讨论再次升温。这是对美国经济即使在近几个月劳动力市场略有放缓、通胀读数下降的情况下仍保持韧性的回应。

在欧洲央行(ECB)内部,理事会成员在夏季过后是否继续采取紧缩措施的问题上出现了内部分歧。这些分歧导致欧元再度疲软,对欧元产生了负面影响。

展望未来,鉴于即将召开的杰克逊霍尔研讨会以及杰罗姆-鲍威尔主席在本周后半段的讲话,市场参与者预计将采取谨慎立场。

国内方面,欧元区 6 月份经常账户盈余经季节性调整后扩大至 358.4 亿欧元。

美国方面,将公布 7 月成屋销售以及里奇蒙德联储的地区制造业指数,里奇蒙德联储 Thomas Barkin(2024 年票委,中间派)、FOMC 行长 Michelle Bowman(永久票委,中间派)和芝加哥联储 Austan Goolsbee(票委,中间派)将发表讲话。

欧元/美元延续了周一的良好升势,并在 1.0930 附近触及新的多日高点。

如果回升势头更加强劲,预计欧元/美元将在55日均线1.0961处遇到中期障碍,然后是心理价位1.1000和8月高点1.1064(8月10日)。一旦突破后者,现货将挑战周线顶部 1.1149(7 月 27 日)。如果该货币对突破这一区域,就会减轻一些下行压力,并有可能触及 2023 年高点 1.1275(7 月 18 日)。再往上是 2022 年高点 1.1495(2 月 10 日),紧随其后的是 1.1500 整数关口。

如果空头重新占据上风,欧元/美元可能会在七月低点 1.0833(7 月 6 日)之前重新测试八月低点 1.0844(8 月 18 日)。如果击穿后者,就会在 5 月份低点 1.0635(5 月 31 日)之前暴露出重要的 200 日均线 1.0795。再往下,还有 3 月份低点 1.0516(3 月 15 日)和 2023 年低点 1.0481(1 月 6 日)的支撑位。

此外,只要欧元/美元保持在重要的 200 日均线上方,其积极前景依然有效。

欧元是属于欧元区的 20 个欧盟国家的货币。它是仅次于美元的全球第二大交易货币。2022 年,欧元占外汇交易总量的 31%,日均交易额超过 2.2 万亿美元。

欧元/美元是全球交易量最大的货币对,估计占所有交易的 30%,其次是欧元/日元(4%)、欧元/英镑(3%)和欧元/澳元(2%)。

位于德国法兰克福的欧洲中央银行(ECB)是欧元区的储备银行。欧洲央行负责制定利率和管理货币政策。

欧洲央行的主要任务是维持物价稳定,即控制通货膨胀或刺激经济增长。其主要工具是提高或降低利率。相对较高的利率--或对较高利率的预期--通常对欧元有利,反之亦然。

欧洲央行理事会每年举行八次会议,做出货币政策决定。决策由欧元区各国银行行长和包括欧洲央行行长克里斯蒂娜-拉加德在内的六名常任理事国做出。

欧元区的通胀数据由消费者价格协调指数(HICP)衡量,是欧元的重要计量经济学指标。如果通胀率上升超过预期,特别是超过欧洲央行 2% 的目标,欧洲央行就必须提高利率,使通胀率重新受到控制。

与同类国家相比,相对较高的利率通常会对欧元有利,因为这会使该地区作为全球投资者的资金存放地更具吸引力。

发布的数据可以衡量经济的健康状况,并对欧元产生影响。国内生产总值、制造业和服务业采购经理人指数、就业和消费者情绪调查等指标都会影响单一货币的走向。

强劲的经济有利于欧元。它不仅能吸引更多的外国投资,还可能鼓励欧洲央行提高利率,这将直接增强欧元。否则,如果经济数据疲软,欧元很可能下跌。

欧元区四大经济体(德国、法国、意大利和西班牙)的经济数据尤为重要,因为它们占欧元区经济总量的 75%。

欧元的另一个重要数据是贸易差额。这一指标衡量的是一个国家在一定时期内的出口收入与进口支出之间的差额。

如果一个国家生产的出口商品非常抢手,那么该国货币的增值将完全来自于外国买家对这些商品的额外需求。因此,贸易盈余会使货币升值,反之将削弱货币。