- 北京:

- 纽约:

- 东京:

- 伦敦:

周三美元持续上涨动能,将美元指数(DXY)推升至刚好在 2024 年高位106.50 附近的水平。相比之下,澳元(AUD)则步履维艰,跌破了 0.6500,并进一步跌破了最近的 200 日均线(SMA)0.6628,预示着澳元可能进一步下行。

铜和铁矿石价格进一步下跌以及大宗商品价格的广泛回调加剧了澳元的疲软。周末公布的中国经济数据增加了压力,数据显示消费价格增长速度为四个月来最慢,加剧了对通货紧缩的担忧,并对近期的刺激措施产生了怀疑。

在国内,澳储行 11月5日的会议上维持利率在4.35%不变,与初步估计一致。澳大利亚央行承认在实现通货膨胀目标方面取得了逐步进展,但将增长前景略微调低。澳储行行长布洛克评论表明,目前的利率水平仍然合适,交易商目前正关注2025年5月可能推出的降息措施。

澳大利亚最新通胀数据显示出宽松迹象,9 月通胀下降至 2.1%,第三季度年率为 2.8%。虽然美联储可能降息可能会支持澳元/美元,但持续的通胀风险,尤其是在特朗普政策下,可能会使美元保持强势,从而限制澳元/美元上行空间。另外,市场对中国经济挥之不去的担忧可能会持续拖累澳元。

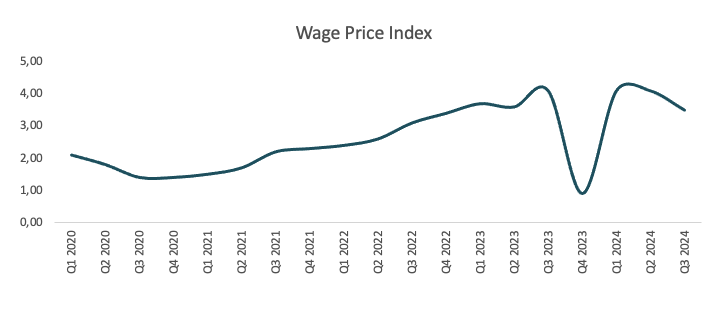

从数据上看,三季度中国的工资价格指数季率上升了 0.8%,年率上升了 3.5%。

澳元/美元日图

如果空头占主导,下一个关键水平将是 11 月低点 0.6479(11 月 13 日),然后是 2024 年底部 0.6347(8 月 5 日)之前。

上行方面,澳元/美元在11月高位0.6687(11月7日)前将测试200日均线0.6628应会遇到初步阻力,该阻力目前处在100日均线。

四小时图显示看跌趋势持续。也就是说,初步支持位于 0.6479,然后是 0.6347。从好的方面看,眼前的挑战是位于 0.6585 的 55 简单移动均线,然后是处在 100 简单移动均线的 0.6597。相对强弱指标降至 28 附近,进入超卖。

6